恒尚节能一季报深度复盘:营收骤降四成的结构性困境与行业周期研判

2026年4月末,恒尚节能发布第一季度财报。营收2.53亿元,同比下滑42.56%;归母净利润3620.61万元,同比下降23.87%。数据公布当日,我便调取了近三年公司季度报告,试图从财报数字中剥离出真实业务脉络。

时间回溯:项目工程量收缩的深层逻辑

翻阅恒尚节能的历史公告可以发现,2025年下半年起,公司新签合同增速已现放缓态势。一季报将原因归咎于“宏观经济及下游需求等因素影响”,这个表述看似笼统,实则指向明确:恒尚节能的核心客户群体集中于大型工业厂房与商业综合体,该细分市场的项目建设周期正处于库存去化阶段。

从供应链视角分析,建筑幕墙与门窗业务的上游原材料——铝材、玻璃——价格波动会直接影响毛利率。一季度铝价维持相对低位,理论上应释放利润空间,但公司净利润降幅仍达23.87%,说明成本端利好未能对冲收入端的断崖式下跌。

关键节点:净利润降幅远优于营收降幅的悖论

营收下降42.56%,净利润仅下降23.87%,两者之间近20个百分点的差距值得深究。拆解利润表结构可以发现:恒尚节能在营收骤降的同时,固定成本摊销占比提升,变动成本随收入同比例下降。这意味着公司成本管控体系在极端情景下仍具备一定韧性。

但需警惕的是,这可能也是“双刃剑效应”——若营收持续收缩,固定成本刚性特征将逐步侵蚀利润缓冲空间。2026年后续季度的边际利润率走向,将是判断公司抗压能力的关键指标。

经验总结:建筑节能赛道的周期敏感性

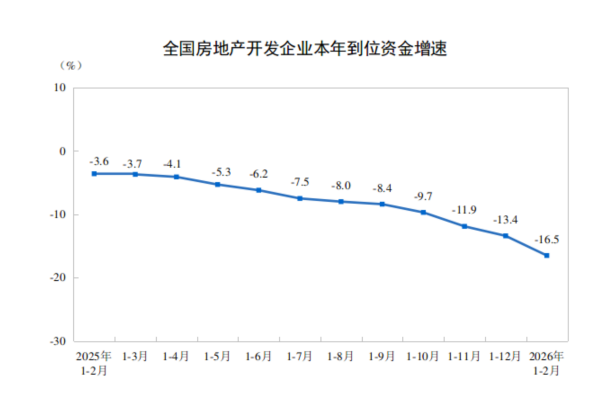

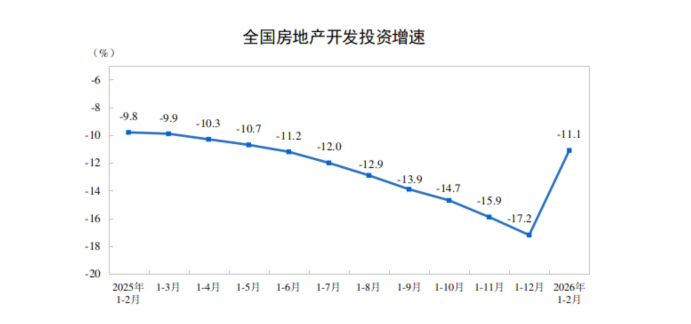

恒尚节能所属的建筑节能行业,天然具备强周期属性。房地产开发投资的冷暖,直接决定了上游建材与施工服务的市场容量。国家统计局数据显示,2025年末至2026年初,房地产开发投资持续负增长,恒尚节能的业务量萎缩恰与此宏观趋势高度吻合。

行业横向对比,同期另一家幕墙企业营收降幅约35%,恒尚节能的42.56%降幅处于行业偏深位置。这提示公司客户集中度可能偏高,或在细分市场的竞争中面临阶段性压力。

方法提炼:财报阅读的四维检视框架

通过恒尚节能一季报的分析,我总结出建筑节能企业财报阅读的四维检视框架:第一维度关注营收绝对值与同比增速,捕捉市场容量变化;第二维度拆解净利润与营收的增速差值,评估成本结构稳定性;第三维度追踪新签订单动向,预判未来收入确认节奏;第四维度横向对比行业均值,定位企业相对竞争位次。

应用指导:风险与机会的动态平衡

对于机构投资者而言,恒尚节能一季报数据释放的信号偏中性偏淡。短期看,营收下滑压力尚未触底,净利润虽展现一定抗跌性,但边际改善需等待下游需求复苏。建筑幕墙行业的复苏节点大概率与房地产开发投资增速转正同步,预计最快出现在2026年第三季度。

风险承受能力较强的投资者可关注两个潜在催化因素:一是公司若在二季度获得大型政府公建项目订单,将对营收形成有力补充;二是建筑节能改造市场在政策推动下可能释放增量需求。持续跟踪公司季度新增订单公告,将是判断拐点的核心动作。